Công ty cổ phần công nghệ và tư vấn CIC

Tin chuyên ngành

Trang chủ > Tin tức > Tin chuyên ngành > Kiểm kê khí nhà kính là gì? Lộ trình thực hiện kiểm kê khí nhà kính cho doanh nghiệp theo ISO 14064

Nội dung chính

Kiểm kê khí nhà kính là gì? Lộ trình thực hiện kiểm kê khí nhà kính cho doanh nghiệp theo ISO 14064

10/06/2024

Lượt xem 1368

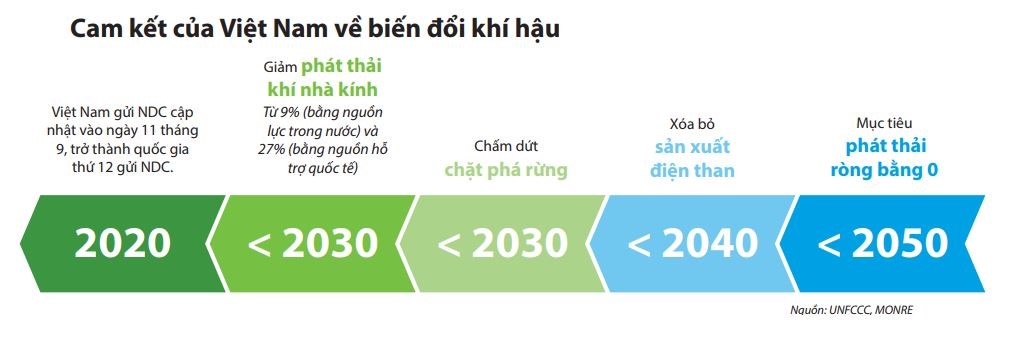

Theo NDC, Việt Nam đặt mục tiêu đến năm 2030 sẽ giảm 9% tổng lượng phát thải khí nhà kính bằng nguồn lực trong nước và 27% bằng nguồn hỗ trợ quốc tế. Việt Nam cam kết đến năm 2030 sẽ chấm dứt chặt phá rừng và đến năm 2040 sẽ xóa bỏ sản xuất điện than và đến năm 2050 sẽ đạt net zero. Quý khách hàng sẽ tìm được câu trả lời: Kiểm kê khí nhà kính là gì? Ai phải thực hiện kiểm kê khí nhà kính? Các nguồn phát thải khí nhà kính; Các bước thực hiện kiểm kê khí nhà kính; Phạm vi và Các tiêu chuẩn liên quan đến kiểm kê khí nhà kính cùng với Lộ trình kiểm kê khí nhà kính. Các doanh nghiệp trong danh mục thực hiện kiểm kê khí nhà kính Kèm theo Quyết định số 01/2022/QĐ-TTg ngày 18 tháng 01 năm 2022 của Thủ tướng Chính phủ cũng được chúng tôi cung cấp đầy đủ trong bài viết dưới đây. Mời quý vị cùng theo dõi.

Kiểm kê khí nhà kính (KNK) là gì?

Theo Nghị định số 06/2022/NĐ-CP, kiểm kê khí nhà kính được định nghĩa như sau:

“Kiểm kê khí nhà kính (KNK) là hoạt động thu thập thông tin, số liệu về các nguồn phát thải khí nhà kính, tính toán lượng phát thải khí nhà kính, hấp thụ khí nhà kính trong một phạm vi xác định và trong một năm cụ thể theo phương pháp và quy trình do cơ quan có thẩm quyền ban hành.”

Phương pháp tính toán kiểm kê khí nhà kính như sau:

- Dữ liệu hoạt động: Ví dụ như tiêu thụ nhiên liệu, số lượng sản phẩm, nhiên liệu vận chuyển, số km di chuyển của oto….

- Hệ số phát thải: hệ số mô tả tốc độ mà một hoạt động nhất định giải phóng khí nhà kính (GHG) vào khí quyển

Vì sao phải thực hiện kiểm kê khí nhà kính?

- Hoàn thành nghĩa vụ với cơ quan quản lý nhà nước về quản lý môi trường;

- Chủ động nắm bắt được tình hình phát thải của doanh nghiệp;

- Chủ động xây dựng kế hoạch, lộ trình giảm phát thải trong tương lai, hạn chế rủi ro liên quan đến việc phát thải khí nhà kính vượt tiêu chuẩn;

- Tạo lợi thế cạnh tranh cho sản phẩm liên quan tới biến đổi khí hậu, bảo vệ môi trường;

- Nâng cao hình ảnh và vị thế của doanh nghiệp.

Tại Hội nghị (COP26), Việt Nam đã cam kết đạt mức phát thải ròng bằng 0 hay còn gọi là Net Zero vào năm 2050.

Cơ sở pháp lý để thực hiện kiểm kê khí nhà kính

- Nghị định 06/2022/NĐ-CP quy định về giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ô-dôn;

- Quyết định 01/2022/QĐ-TTg về danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính do Thủ tướng Chính phủ ban hành;

- Quyết định 896/QĐ-TTg ngày 26/7/2022 phê duyệt Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050 do Thủ tướng Chính phủ ban hành;

- Thông tư 01/2022/TT-BTNMT Quy định chi tiết thi hành luật bảo vệ môi trường về ứng phó với biến đổi khí hậu;

- Thông tư 17/2022/TT-BTNMT Quy định kỹ thuật đo đạc, báo cáo, thẩm định giảm nhẹ phát thải khí nhà kính và kiểm kê khí nhà kính lĩnh vực quản lý chất thải;

- Quyết định 2626/QĐ-BTNMT ngày 10 tháng 10 năm 2022 Công bố Danh mục Hệ số Phát thải Phục vụ Kiểm kê Khí nhà kính;

- Công văn 1295/BTNMT-BĐKH 2023 triển khai các quy định pháp luật về giảm nhẹ phát thải khí nhà kính;

- Công văn 1239/BCT-TKNL 2023 - V/v báo cáo số liệu hoạt động phục vụ kiểm kê khí nhà kính ngành Công Thương cho các năm 2020 và 2022

- Thông tư 38/2023/TT-BCT về về kỹ thuật đo đạc, báo cáo, thẩm định giảm nhẹ phát thải khí nhà kính (KNK), kiểm kê KNK ngành Công Thương

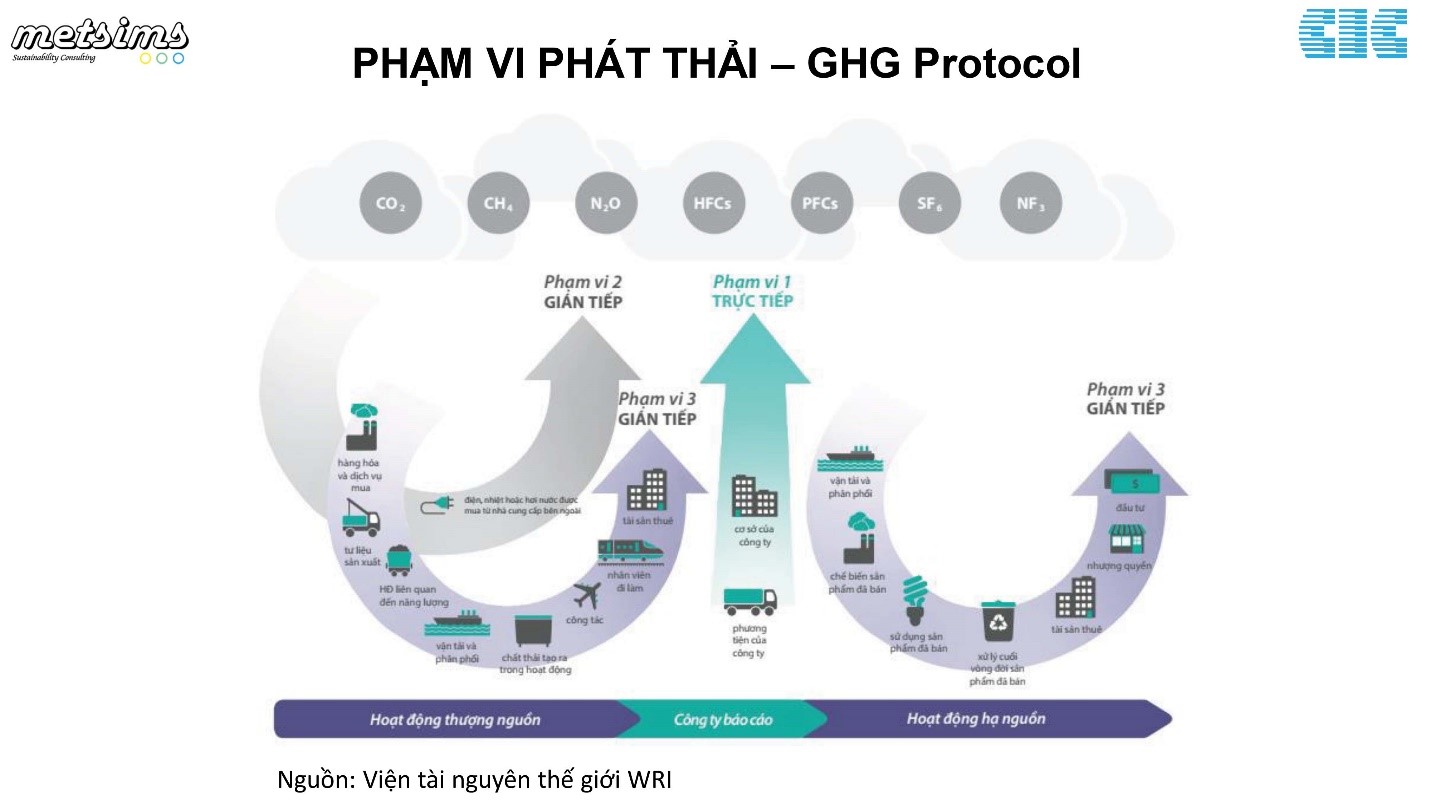

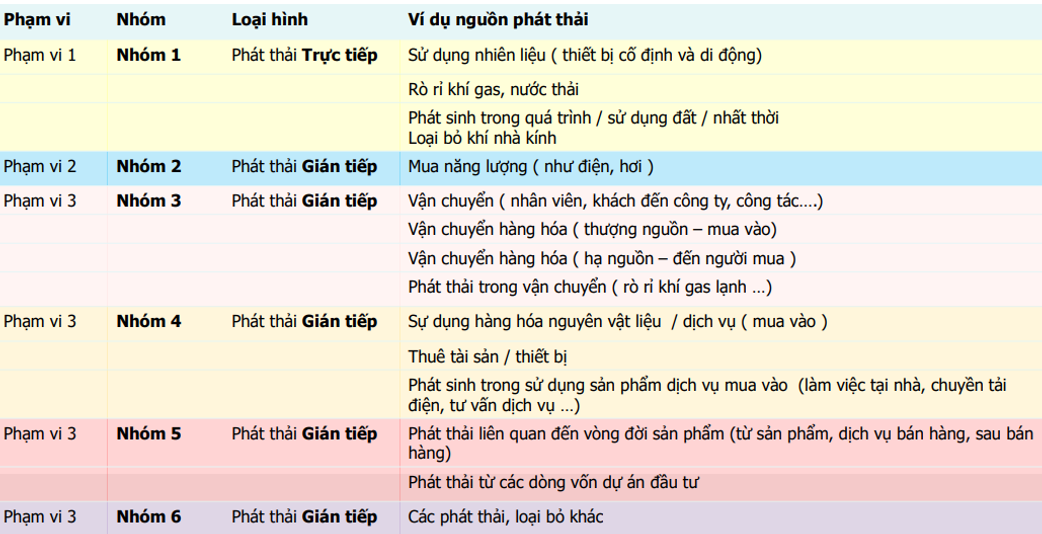

Các phạm vi thực hiện kiểm kê khí nhà kính

- Phạm vi 1: Phát thải KNK trực tiếp: Phát thải KNK trực tiếp phát sinh từ các nguồn do doanh nghiệp sở hữu hoặc kiểm soát. Phạm vi 1 tương đương với Category A của ISO 14064-1:2018. Vídụ hoạt động đốt nhiên liệu tại chỗ, phát thải từ hoạt động sản xuất và các quy trình liên quan, thất thoát môi chất lạnh và phát thải từ xe cộ của công ty.

- Phạm vi 2: Năng lượng - Phát thải KNK gián tiếp: phát thải KNK từ việc sử dụng điện, nhiệt hoặc hơi nước được mua từ nhà cung cấp bên ngoài ranh giới của tổ chức. Phạm vi 2 tương đương với Category B của ISO 14064- 1:2018.

- Phạm vi 3 - Phát thải KNK gián tiếp khác do các hoạt động của doanh nghiệp nhưng từ các nguồn mà doanh nghiệp không sở hữu hoặc kiểm soát (ví dụ: đi lại bằng đường hàng không). Phạm vi 3 tương đương với Category C, D, E, F của ISO 14064-1: 2018

Tiêu chuẩn quốc tế liên quan đến kiểm kê và báo cáo KNK

Một số tiêu chuẩn và công cụ quốc tế:

• ISO 14064-1:2018 (Phát thải và loại bỏ KNK – cấp độ doanh nghiệp)

• ISO 14064-2:2019 (Phát thải và loại bỏ KNK – cấp độ dự án)

• ISO 14064-3: 2019 (xác nhận và thẩm định các tuyên bố về KNK)

• ISO 14065:2020 (Nguyên tắc chung và yêu cầu đối với các cơ quan thẩm định thông tin môi trường)

• Tiêu chuẩn báo cáo và kế toán doanh nghiệp theo Nghị định thư về KNK (The GHG Protocol Corporate Acing and Reporting Standard): cung cấp yêu cầu chi tiết và hướng dẫn cho doanh nghiệp và các tổ chức khác chuẩn bị kiểm kê phát thải khí nhà kính ở cấp doanh nghiệp.

• Công ước khung của Liên hợp quốc về biến đổi khí hậu (UNFCCC) là điều ước quốc tế về môi trường nhằm mục tiêu giảm thiểu tác động của con người tới hệ thống khí hậu toàn cầu, bao gồm việc ổn định nồng độ khí nhà kính trong bầu khí quyển. Tham khảo các tiêu chuẩn/chương trình của UNFCCC (cấp dự án và cấp quốc gia)

• Ban Liên chính phủ về biến đổi khí hậu (IPCC) (https://www.ipcc.ch/) là cơ quan thuộc Liên hợp quốc có trách nhiệm cung cấp thông tin, cơ sở khoa học về biến đổi khí hậu do con người gây ra, các tác động của biến đổi khí hậu tới tự nhiên, chính trị, kinh tế và các biện pháp ứng phó với biến đổi khí hậu. Tham khảo Báo cáo đánh giá lần thứ 6 của IPCC về biến đổi khí hậu.

• PCAF (Partnership for Carbon Acing Financials) là một sáng kiến của ngành tài chính, được thành lập vào năm 2015 bởi các tổ chức tài chính Hà Lan, mở rộng sang Bắc Mỹ vào năm 2018 và mở rộng quy mô toàn cầu vào năm 2019. PCAF giúp các tổ chức tài chính đánh giá và báo cáo KNK từ các khoản vay và đầu tư của họ thông qua hạch toán KNK (GHG Acing).

• Task Force on Climate-Related Financial Disclosures (TCFD) do Ủy ban Ổn định tài chính (Financial Stability Board) thành lập để cải thiện và tăng cường báo cáo tài chính liên quan đến khí hậu. Cụ thể, đó là một tổ công tác gồm 32 thành viên từ các nước thành viên G20, đại diện cho cả tổ chức lập báo cáo và tổ chức sử dụng báo cáo, xây dựng các khuyến nghị cho công bố thông tin tài chính liên quan đến khí hậu hiệu quả hơn.

• Sáng kiến Vượt trên Bảng cân đối tài sản của IFC: Tham khảo https://www.ifcbeyondthebalancesheet.org/about-the-toolkit

• Hướng dẫn Kỹ thuật cho các Tổ chức Tài chính — Đánh giá Phát thải Khí Nhà kính. Tham khảo tại đây

• Nghị định 06/2022/NĐ-CP quy định về giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ôzôn: Nghị định này áp dụng đối với tổ chức, cá nhân có liên quan đến hoạt động phát thải khí nhà kính, giảm nhẹ phát thải và hấp thụ khí nhà kính; tham gia phát triển thị trường các-bon trong nước; sản xuất, nhập khẩu, xuất khẩu, tiêu thụ và xử lý các chất làm suy giảm tầng ô-dôn, chất gây hiệu ứng nhà kính được kiểm soát theo Nghị định thư Montreal về các chất làm suy giảm tầng ô-dôn.

• Quyết định 01/2022/QĐ-TTG ban hành danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính.

• Thông tư 96/2020/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán

• Quyết định 2626/2022-BTNMT công bố Danh mục hệ số phát thải phục vụ kiểm kê khí nhà kính

• Tiêu chuẩn quốc gia TCVN ISO 14064-1:2011 về Khí nhà kính -Phần 1: Quy định kỹ thuật và hướng dẫn để định lượng và báo cáo các phát thải và loại bỏ khí nhà kính ở cấp độ tổ chức. Tiêu chuẩn này quy định các nguyên tắc và yêu cầu để định lượng và báo cáo về phát thải và loại bỏ khí nhà kính (KNK) ở cấp độ của tổ chức. Tiêu chuẩn này bao gồm các yêu cầu áp dụng cho việc thiết kế, triển khai, quản lý, báo cáo và thẩm định các kiểm kê KNK của một tổ chức.

• Tiêu chuẩn quốc gia TCVN ISO 14064-2:2011 về Khí nhà kính -Phần 2: Quy định kỹ thuật và hướng dẫn để định lượng, quan trắc và báo cáo về sự giảm thiểu phát thải hoặc tăng cường loại bỏ khí nhà kính ở cấp độ dự án.

• Tiêu chuẩn quốc gia TCVN ISO 14064-3:2011 về Khí nhà kính- Phần 3: Quy định kỹ thuật và hướng dẫn đối với thẩm định và kiểm định của các xác nhận khí nhà kính.

Ai phải kiểm kê khí nhà kính

Các đối tượng thực hiện giảm nhẹ phát thải khí nhà kính

Các cơ sở thuộc danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải kiểm kê knk do Thủ tướng Chính phủ ban hành

Các bộ quản lý năng lượng, nông nghiệp, sử dụng đất và lâm nghiệp,quản lý chất thải, các quá trình công nghiệp là các Bộ: Công thương, Giao thông vận tải, Nông nghiệp & Phát triển nông thôn, Tài Nguyên & Môi trường, Xây dựng.

Các tổ chức, cá nhận không thuộc đối tượng quy định tại khoản 1 điều 5 NĐ 06/2022-NĐ-CP được khuyến khích thực hiện giảm nhẹ phát thải khí nhà kính phù hợp với điều kiện, hoạt động của mình.

Các cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính

Tại điều 6 của NĐ 06/2022/NĐ- CP nêu rõ: Các cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính là cơ sở có mức phát thải khí nhà kính hằng năm từ 3.000 tấn CO2 tương đương trở ên hoặc thuộc một trong các trường hợp sau:

1. Nhà máy nhiệt điện, cơ sở sản xuất công nghiệp có tổng lượng tiêu thụ năng lượng hằng năm từ 1.000 tấn dầu tương đương (TOE) trở lên;

2. Công ty kinh doanh vận tải hàng hóa có tổng tiêu thụ nhiên liệu hằng năm từ 1.000 TOE trở lên;

3. Tòa nhà thương mại có tổng tiêu thụ năng lượng hằng năm từ 1.000 TOE trở lên

4. Cơ sở xử lý chất thải rắn có công suất hoạt động hằng năm từ 65.000 tấn trở lên

Mục tiêu giảm nhẹ phát thải khí nhà kính được Thủ tướng Chính phủ phê duyệt trong Đóng góp quốc gia tự quyết định (NDC) bao gồm mục tiêu giảm nhẹ phát thải khí nhà kính cho các lĩnh vực năng lượng, nông nghiệp, sử dụng đất và lâm nghiệp, quản lý chất thải, các quá trình công nghiệp phù hợp với điều kiện phát triển kinh tế -xã hội của đất nước và các điều ước quốc tế mà Việt Nam là thành viên.

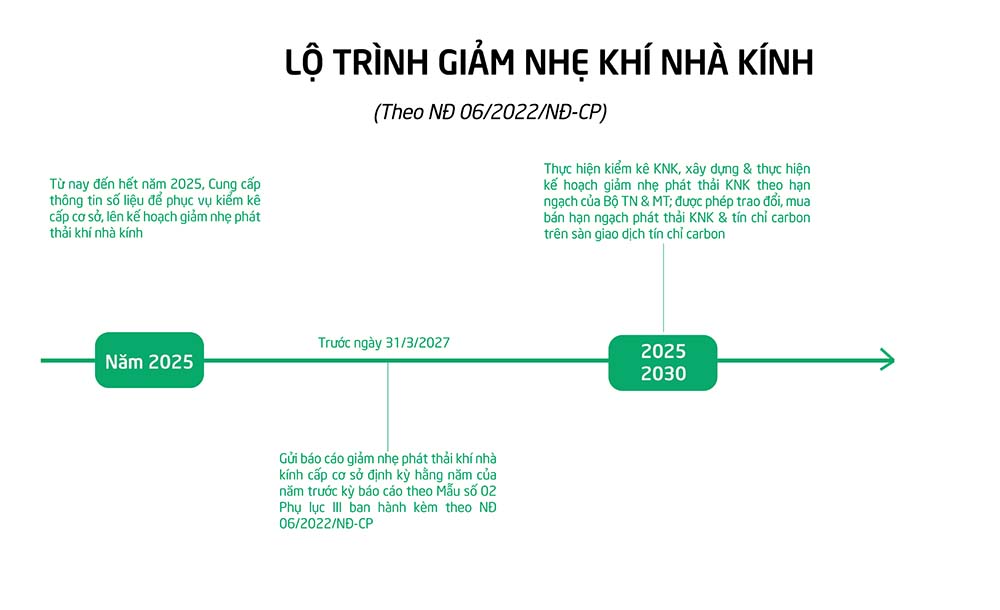

Lộ trình giảm nhẹ khí nhà kính cấp cơ sở

Các cơ sở quy định tại khoản 1 điều 5 của Nghị định 06/2022/NĐ-CP (nói trên) thực hiện giảm nhẹ phát thải khí nhà kính theo kế hoạch giảm nhẹ phát thải khí nhà kính cấp cơ sở và theo lộ trình sau:

- Giai đoạn 1: Đến hết năm 2025, Cung cấp thông tin, số liệu hoạt động phục vụ kiểm kê khí nhà kính cấp cơ sở, xây dựng & thực hiện các biện pháp giảm nhẹ phát thải khí nhà kính phù hợp với điều kiện cụ thể của cơ sở;

- Giai đoạn 2: Bắt đầu từ năm 2026 đến hết 2030, thực hiện kiểm kê khí nhà kính, xây dựng và thực hiện kế hoạch giảm nhẹ phát thải khí nhà kính theo hạn ngạch do Bộ Tài nguyên và Môi trường phân bổ phù hợp với mục tiêu giảm nhẹ phát thải khí nhà kính; được phép trao đổi, mua bán hạn ngạch phát thải khí nhà kính và tín chỉ carbon trên sàn giao dịch tín chỉ carbon

Báo cáo giảm nhẹ khí nhà kính

Các cơ sở nói trên xây dựng báo cáo giảm nhẹ phát thải khí nhà kính cấp cơ sở định kỳ hằng năm của năm trước kỳ báo cáo theo Mẫu số 02 Phụ lục III ban hành kèm theo NĐ 06/2022/NĐ-CP, gửi Bộ TN & MT, các bộ và cơ quan chuyên môn trực thuộc Ủy ban nhân dân cấp tỉnh có liên quan trước ngày 31/3/2027.

Các khái niệm khác:

• Cơ chế trao đổi, bù trừ tín chỉ carbon là các cơ chế thực hiện việc đăng ký, triển khai các chương trình, dự án giảm nhẹ phát thải khí nhà kính và tạo tín chỉ carbon theo phương pháp được quốc tế hoặc Việt Nam công nhận. Tín chỉ carbon từ các chương trình, dự án được trao đổi trên thị trường carbon hoặc bù cho lượng phát thải khí nhà kính vượt quá hạn ngạch dược phân bổ.

• Đóng góp do quốc gia tự quyết định (NDC) là đóng góp do quốc gia cam kết về ứng phó với khí hậu, bao gồm mục tiêu thích ứng và giảm nhẹ phát thải khí nhà kính, chính sách và biện pháp ứng phó với biến đổi khí hậu nhà kính nhằm đạt được các mục tiêu của Thảo thuận Paris.

• Sàn giao dịch tín chỉ carbon là trung tâm xử lý các giao dịch về mua bán tín chỉ carbon, hạn ngạch phát thải khí nhà kính và đấu giá, vay mượn nôp-j trả, chuyên giao hạn ngạch phát thải khí nhà kính

NGUỒN PHÁT THẢI / LOẠI BỎ KHÍ NHÀ KÍNH - ISO 14064 – 1

DANH MỤC LĨNH VỰC PHẢI THỰC HIỆN KIỂM KÊ KHÍ NHÀ KÍNH

(Kèm theo Quyết định số 01/2022/QĐ-TTg ngày 18 tháng 01 năm 2022 của Thủ tướng Chính phủ)

Năng lượng

- Công nghiệp sản xuất năng lượng

- Tiêu thụ năng lượng trong công nghiệp, thương mại, dịch vụ và dân dụng

- Khai thác than

- Khai thác dầu và khí tự nhiên

Giao thông vận tải

- Tiêu thụ năng lượng trong giao thông vận tải

Các quá trình công nghiệp

- Sản xuất hóa chất

- Luyện kim

- Công nghiệp điện tử

- Sử dụng sản phẩm thay thế cho các chất làm suy giảm tầng ô-dôn

- Sản xuất và sử dụng các sản phẩm công nghiệp khác

Nông nghiệp, lâm nghiệp và sử dụng đất

- Chăn nuôi

- Lâm nghiệp và thay đổi sử dụng đất

- Trồng trọt

- Tiêu thụ năng lượng trong nông nghiệp, lâm nghiệp

- và thủy sản

- Các nguồn phát thải khác trong nông nghiệp

Chất thải

- Bãi chôn lấp chất thải rắn

- Xử lý chất thải rắn bằng phương pháp sinh học

- Thiêu đốt và đốt lộ thiên chất thải

- Xử lý và xả thải nước thải

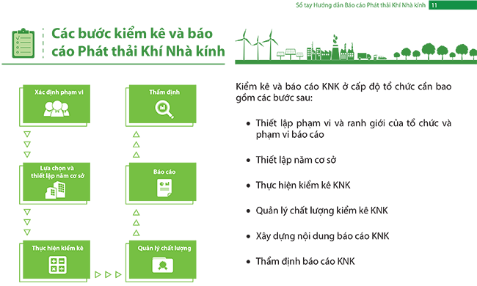

Các bước thực hiện kiểm kê khí nhà kính

- Thiết lập phạm vi và ranh giới của tổ chức và phạm vi báo cáo

- Thiết lập năm cơ sở

- Thực hiện kiểm kê KNK

- Quản lý chất lượng kiểm kê KNK

- Xây dựng nội dung báo cáo KNK

- Thẩm định báo cáo KNK

Cách tính lượng phát thải KNK

Lượng phát thải KNK = Dữ liệu Hoạt động KNK x Hệ số Phát thải

Dữ liệu hoạt động là thước đo định lượng về mức độ hoạt động dẫn đến phát thải và loại bỏ KNK trong một khoảng thời gian nhất định. Ví dụ về dữ liệu hoạt động là “lượng nhiên liệu sử dụng”, “lượng điện tiêu thụ “, và “tấn chất thải rắn đưa đến bãi chôn lấp”.

Hệ số phát thải đo lường khối lượng phát thải và loại bỏ KNK so với một đơn vị hoạt động. Hệ số phát thải phản ánh giá trị trung bình theo ngành, loại công nghệ, và/hoặc loại nhiên liệu. Ví dụ: để tính lượng khí thải carbon điôxít (CO2) do sử dụng điện có liên quan đến việc nhân dữ liệu về kilowatt-giờ (kWh) điện sử dụng với hệ số phát thải (kg CO2/kWh) đối với điện, hệ số này phụ thuộc vào công nghệ và loại nhiên liệu sử dụng để sản xuất điện.

Ví dụ: mức tiêu thụ nhiên liệu sẽ cấu thành dữ liệu hoạt động, và lượng carbon điôxít thải ra trên một đơn vị nhiên liệu tiêu thụ sẽ là hệ số phát thải.

Cam kết của Việt Nam về biến đổi khí nhà kính và lộ trình tiến tới Net Zero 2050

Tại Hội nghị thượng đỉnh COP26, Việt Nam đã cam kết đưa phát thải ròng về “0” (Net Zero) vào năm 2050, cam kết này đã phát đi tín hiệu mạnh mẽ với cộng đồng quốc tế. Qua đó, khai thông cơ hội cho quốc gia tận dụng sự dịch chuyển của nguồn tài chính toàn cầu cho phát triển ít phát thải, thúc đẩy phát triển kinh tế tuần hoàn, thích ứng với biến đổi khí hậu...

Dịch vụ Kiểm kê khí nhà kính của Công ty CP Công nghệ và Tư vấn CIC

- Dịch vụ tư vấn kiểm kê khí nhà kính cho toàn công ty

- Dịch vụ tư vấn LCA

- Dịch vụ tư vấn EPD

- Dịch vụ đào tạo về thị trường tín chỉ carbon

- Các phần mềm & sản phẩm hỗ trợ kiểm kê phát thải khí nhà kính quy mô toàn doanh nghiệp và tính toán LCA (Đánh giá vòng đời sản phẩm). Đây là các giải pháp tổng thể giúp doanh nghiệp Việt Nam thực hiện mục tiêu chung là đạt phát thải ròng bằng 0 (net zero) vào năm 2050

Mọi thông tin chi tiết, vui lòng liên hệ:

Công ty Cổ phần Công nghệ và Tư vấn CIC

Hotline: 0866059659 / 0332268626